2020年のアメリカ合衆国選挙(大統領選挙/上院選挙/下院選挙/州知事/各州の投票法案が同時に行われる)は見所がたくさんありました。今回はトランプ vs バイデンの大統領選挙がエンターテイメントとしても、とても面白かったので日本でも注目されました。ボクも面白いと思いました。しかし、選挙で決めるのは大統領だけではないのです。アメリカでは法案にも投票することができます。直接民主主義が一部取り入れられているのです。

アメリカの投票法案を注目すべき理由

今回ボクが最も注目していたのは各州の投票法案です。アメリカの選挙では候補者だけでなく、法案に投票することができます。アメリカは合衆国ですから、各州が州議会で制定された独自の法律の上で、州知事を中心とした州政府によって運用されています。これら独立した州の集まりが合衆国であり、連邦政府(そのトップがアメリカ合衆国大統領)です。

各州の法律で重要な変更がある場合、選挙の年に投票法案(ballot measures)として州民が投票することができます。2020年の選挙では32の州が130の投票法案を実施しました。投票法案にかけるには州議会から立案される、または州民からの嘆願によって立案されるケースがあります(州によって違う)。アメリカの投票法案制度は素晴らしい民主主義の仕組みだと思います。

各州で法律が制定され、運用され、それが徐々に合衆国全体に広がっていきます。アメリカはとても影響力が強い国ですから、その影響は最終的にアメリカ以外の国まで広がります、日本を含めて。そのスタート地点がアメリカの各州における投票法案なのです。これがアメリカの投票法案を注目すべき理由です。ここで決められたことが、将来的に自分たちの国にまで影響を及ぼすからです。

2020年の重要投票法案

2020年の投票法案を見ていて面白いのが、トマ・ピケティ、ローレンス・レッシグ、ショシャナ・ズボフなどの重要書籍で語られたことが法案レベルで審議にかけられていることです。これが州レベルで決定できるスピード感なのだと改めてアメリカのダイナミズムを感じることができます。それを選択するかどうかは州民に委ねられる。その機会が州民に与えられる。

アメリカの投票法案の多くは税金や選挙の運用方法など直接的に州の政治に関わることです。税金関連では資産に対する累進課税に関する投票法案が多く見られました。また、プライバシーに関する投票法案が多かったのも今回の特徴です。その他、多くの重要な投票法案がありましたので、見ていきましょう。

ギグエコノミーにおける「社員」の定義

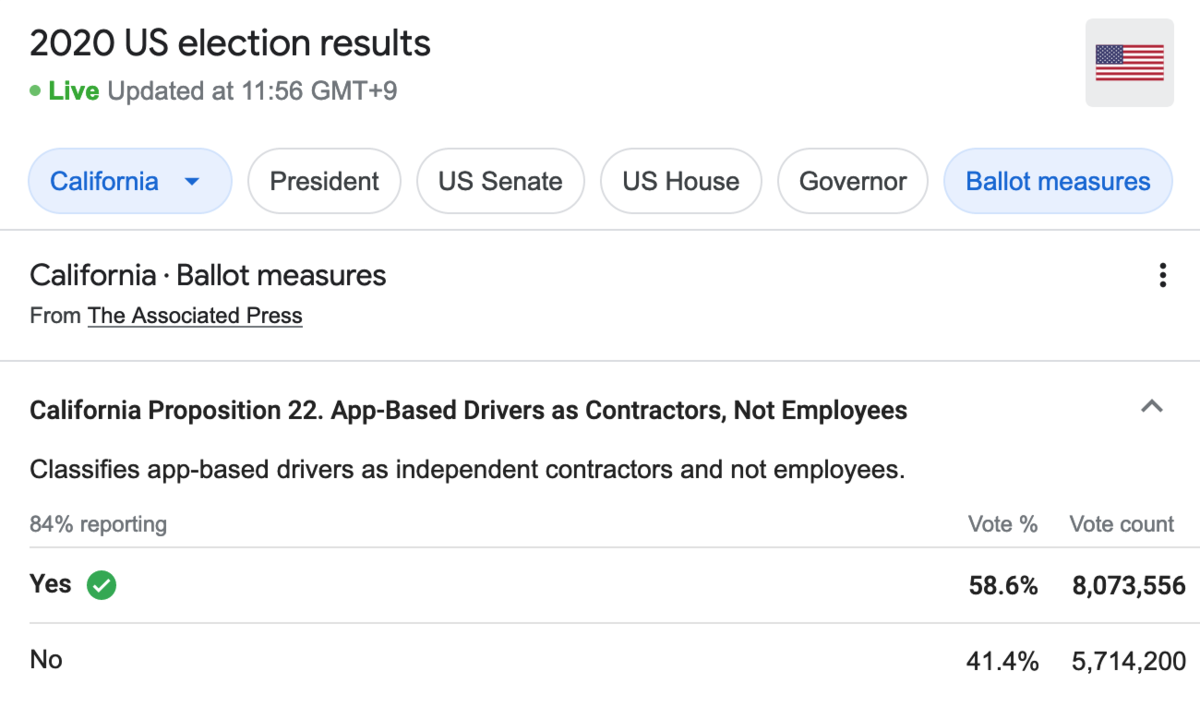

テクノロジー関連の重要投票法案としてまずあげられるのはカリフォルニア州におけるProposition 22でしょう。これはUberなどのドライバー、UberEatsの配達人を社員ではなく独立した個人事業主との契約と位置付けてよいとする法案です。UberやLyftなどギグエコノミーの企業にとっては社員ではないので福利厚生を提供する必要がありあません。この投票法案に関しては日本でも関連記事が多く出ましたね。日本では「正社員」と「非正規社員」の議論に似ています。

ギグワーカーを「従業員」としないカリフォルニア州法案は、企業の莫大な資金投入によって成立した | WIRED.jp

Uberが「ギグワーカーは個人事業主」というカリフォルニアの住民立法を世界展開へ | TechCrunch Japan

ギグワーカーをめぐる争いはウーバーとリフトが勝利…カリフォルニア州の住民投票で(BUSINESS INSIDER JAPAN) – Yahoo!ニュース

個人情報保護の強化

インターネットをめぐる規制はアメリカ全体で見直しがかかっている分野です。これまでGAFAがデータを使ったビジネスを推奨してきましたが、連邦レベルでGoogleやFacebookなどプラットフォーマーを守ってきた通信品位法(CDA)230条の見直しが入っています。

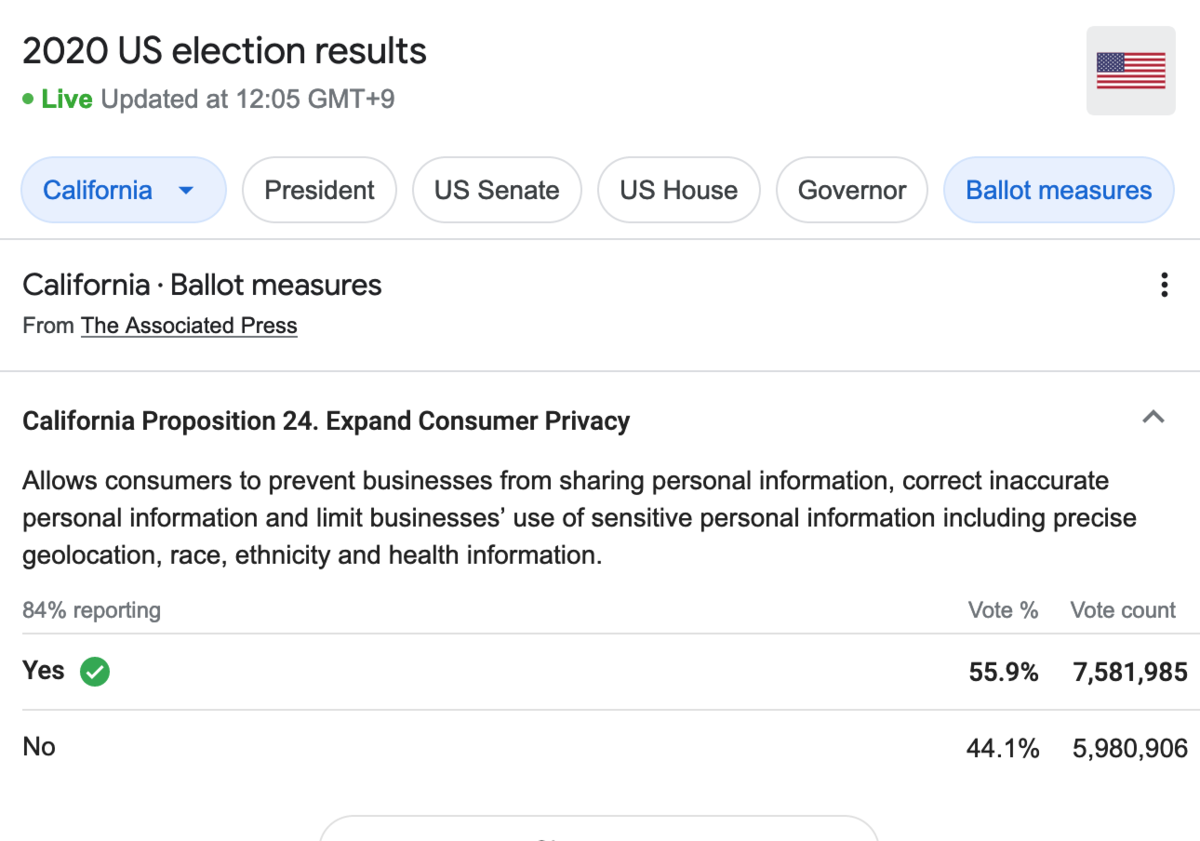

カリフォルニア州は個人情報保護を強化している州として知られています。世界でアプリを展開している企業はヨーロッパのGDPRだけでなく、アメリカのカリフォルニア州消費者プライバシー法(CCPA)を目配せをしているはずです。そして、カリフォルニア州で行われたProposition 24はカリフォルニア消費者プライバシー法(CCPA)をさらに強化するカリフォルニアプライバシー権利法(CPRA)の承認となります。これもさすがに重要案件なので、日本でも記事がいくつか出ましたね。

「個人情報保護を強化する」という米国民の選択:住民投票で静かに可決した法案の重み | WIRED.jp

カリフォルニア州、プライバシー法の抜け穴をふさぐ発案を住民投票で可決 – ZDNet Japan

カリフォルニア州、CCPAを強化するCPRAを住民投票で可決 | IIJ BizRis

保釈金制度の代替としての人工知能(AI)

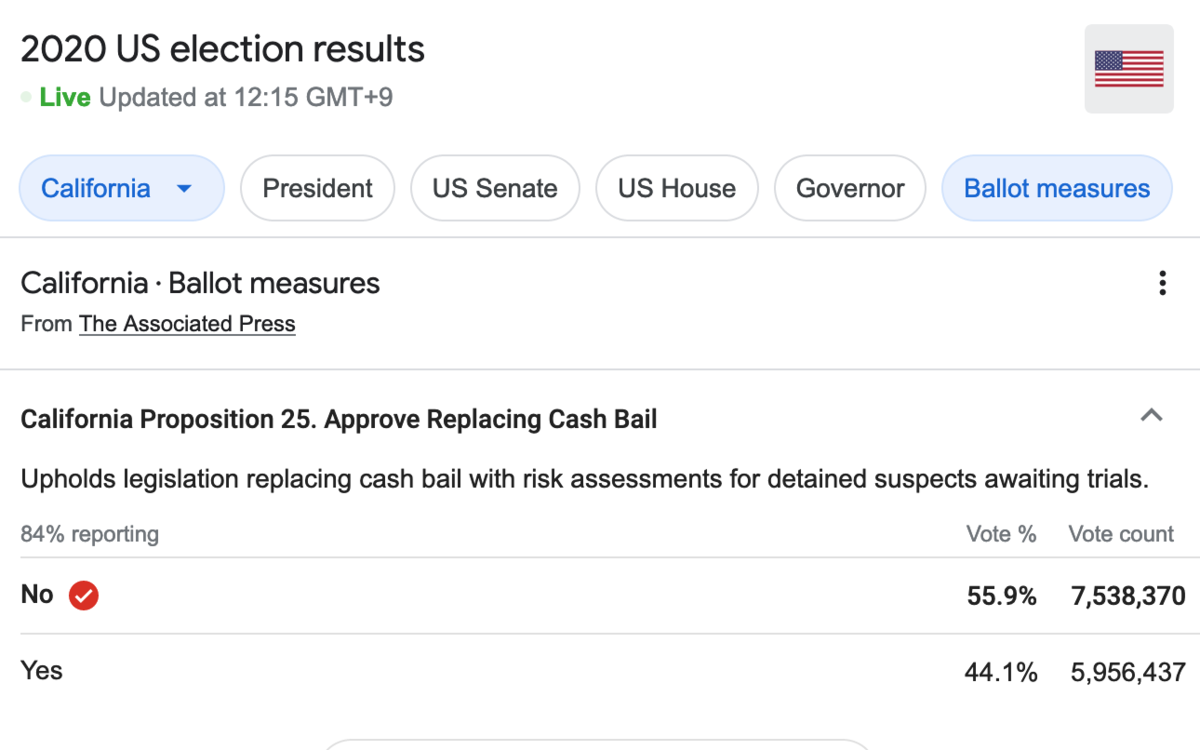

カリフォルニア州はシリコンバレーがあるために多くのテクノロジー関連の投票法案が行われました。人工知能(AI)で保釈のリスクを査定し、それを保釈金の代替とするのがProposition 25でした。この案件についても事前に日本でもニュースがちらほらと出ていましたが、結果的には否決されてしまいましたね。

CNN.co.jp : カリフォルニア州、被告の保釈金撤廃へ 米国で初

「保釈金は金持ち優遇」米国で制度見直しの動き(猪瀬聖) – 個人 – Yahoo!ニュース

クルマのデータは消費者のもの

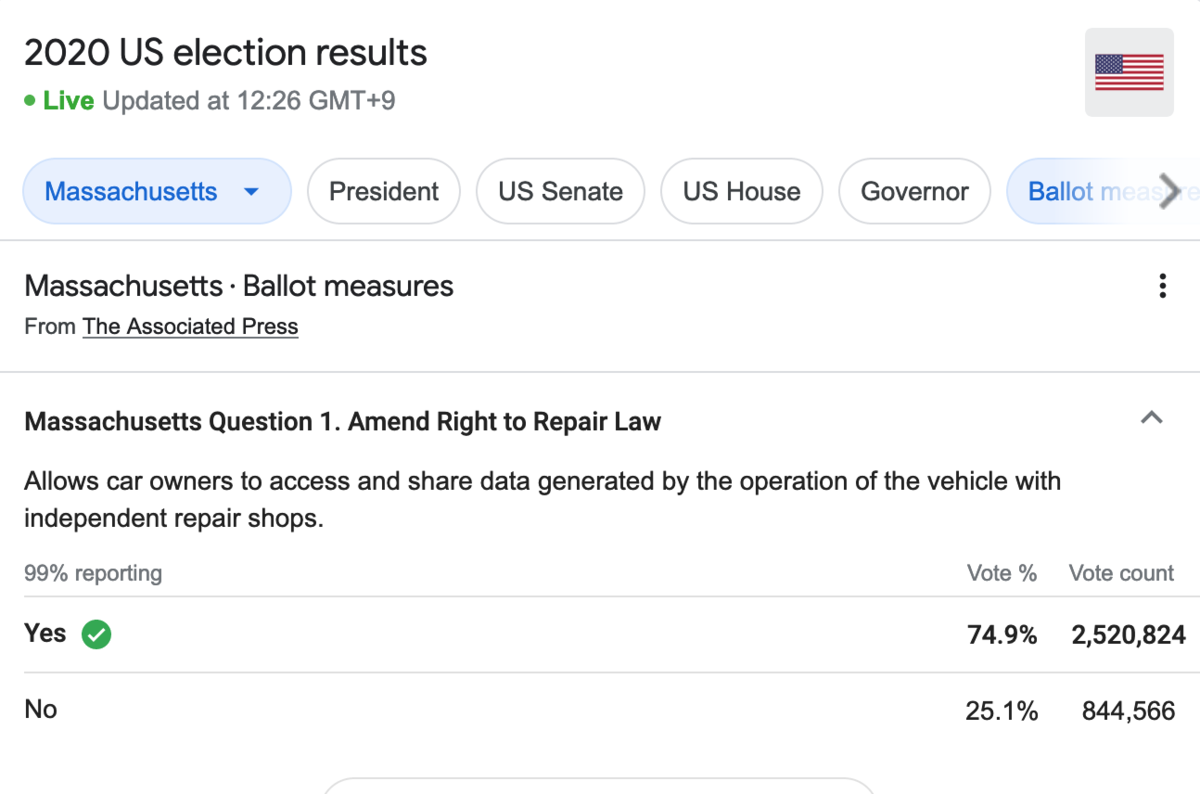

自動車には多くのデータが蓄積されています。走行距離とか速度だけではなく、ブレーキを踏んだタイミングなどいろんなデータが蓄積されています。しかし、それらのデータに消費者(=自動車の所有者)が簡単にアクセスすることはできません。この自動車に蓄積されたデータの所有者は誰なのか?実質的、運用的には(消費者ではなく)自動車会社になっているのが現状です。

この現状に異を唱え、消費者へ容易なデータアクセスを法律化したのがマサチューセッツ州の投票法案Question 1でした。この法案、一見地味で重要性が分かりにくいのですが、アプリで簡単に自分のデータにアクセス出来るようにせよという法案なんです。これまで自動車会社の専有データのように運用されてきたクルマのデータに消費者がアクセス出来るようになります。これは他の産業にも波及するんじゃないかなあ。

マサチューセッツ州で車両データの利用めぐり「修理する権利」拡大へ(CNET Japan) – Yahoo!ニュース

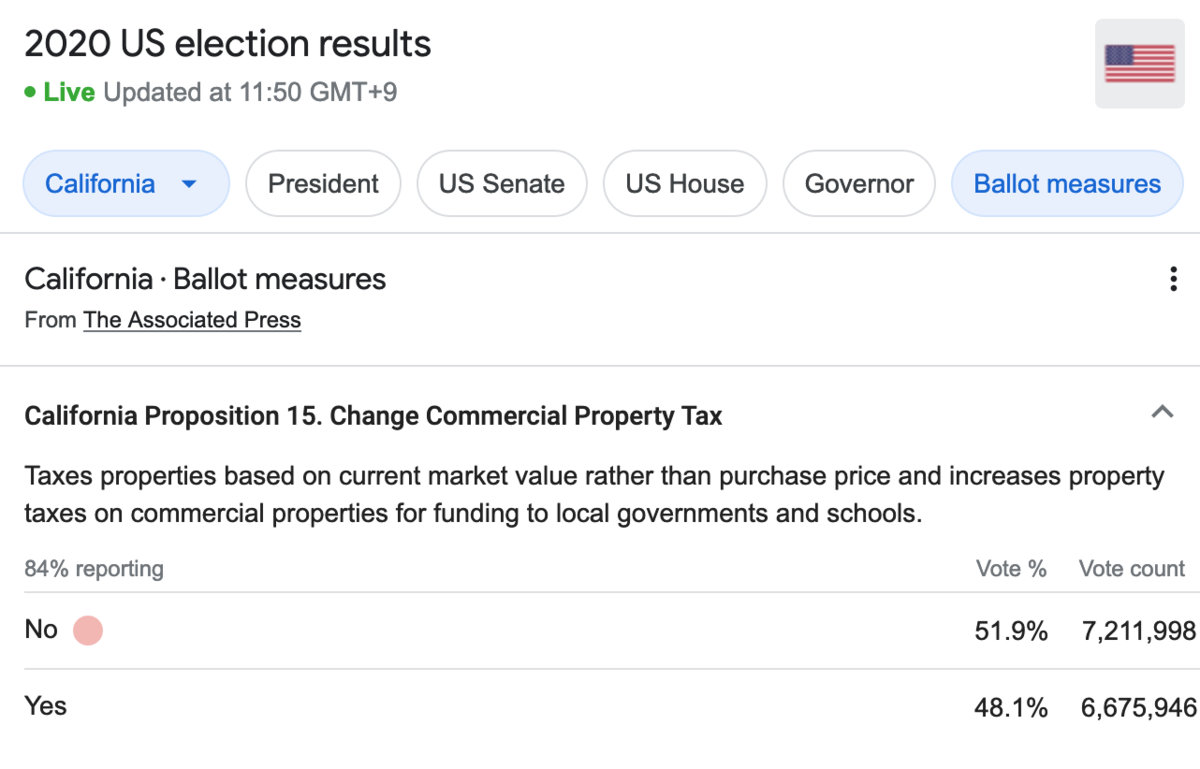

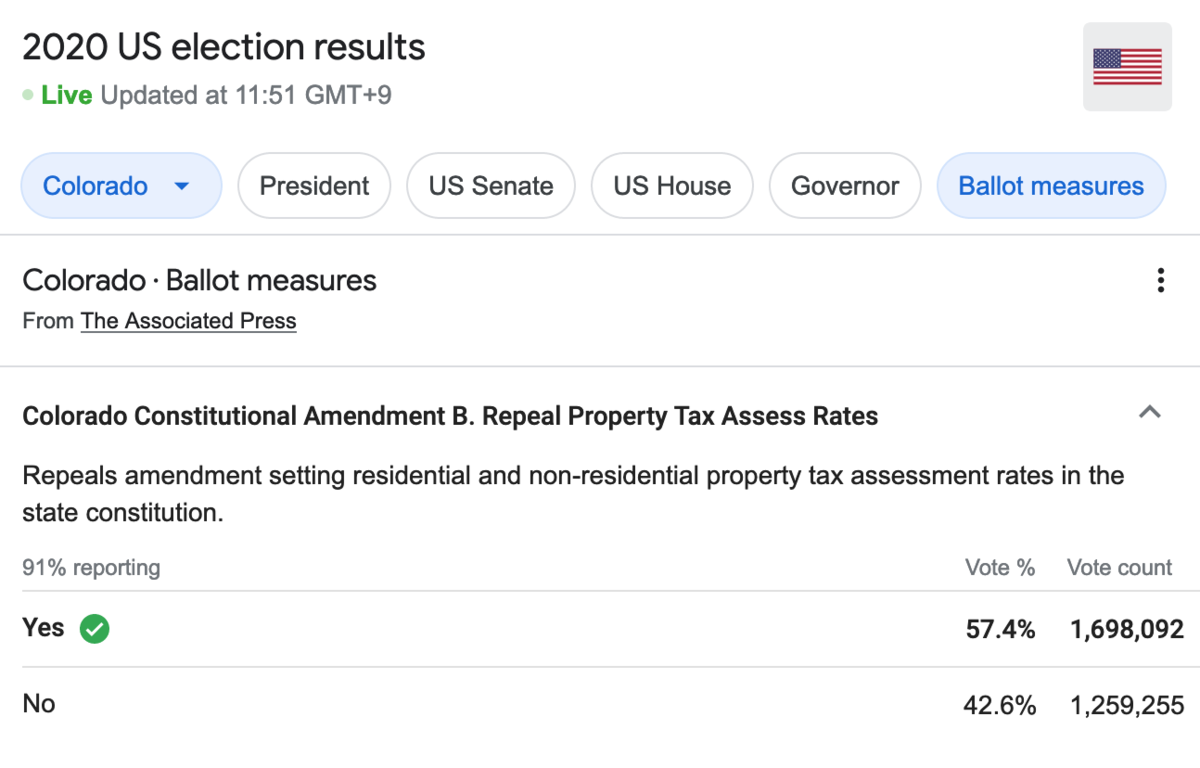

固定資産の改革

トマ・ピケティも指摘している通り、格差の拡大は累進課税の弱体化が原因という認識が広まっているからでしょう。収入に関しては累進課税が(弱体化されつつあるものの)採用されています。しかし、資産に関しては一律課税がアメリカでも多いようです。資産の格差が貧富の差につながるという認識が広がっています。具体的に累進課税を推進する投票法案はありませんでしたが、カリフォルニア州のProposition 15とコロラド州のConstitutional Amendment Bの二つの動きがありました。

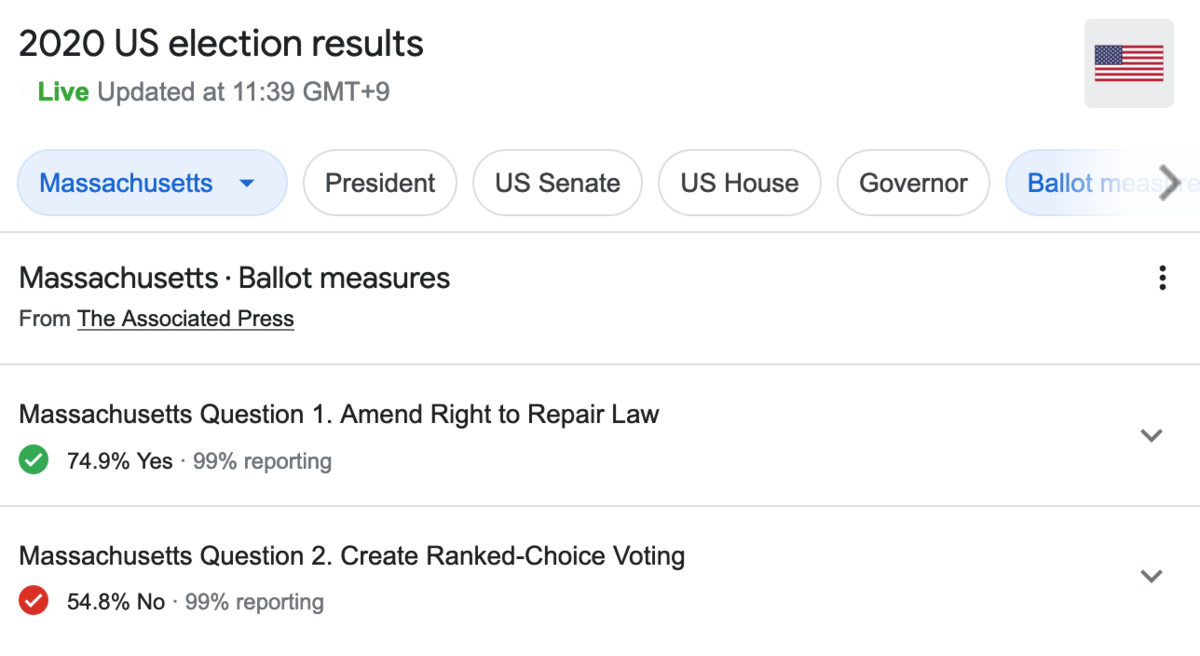

選好投票の実施

民主主義は多数決が原則です。多数とは50%以上です。候補者が多い場合、50%以上の得票を獲得されない候補者が選出されることもあります。50%以上の支持がないのであれば、多数を代表しているとは言えません。この問題点を解決するのが選好投票です。ローレンス・レッシグも現代の民主主義の病を解決する処方箋の一つとして推奨しています。

選好投票とは複数の候補者に順序をつけて複数選択する方式です。例えば5人の候補者(A〜E)がいたら、1番目がD、2番目がC、3番目がEと順番をつけて投票ができます。投票者が複数の候補者を重み付けをしながら投票することで、候補者が50%以上の多数を獲得できる確率を高めることができます。

アメリカではすでにメーン州で実施されています。今年はマサチューセッツ州など複数の州で選好投票(Ranked-Choice Voting)に関する投票法案がありましたが、否決されたようです。まだまだ普及には時間がかかりそうですね。

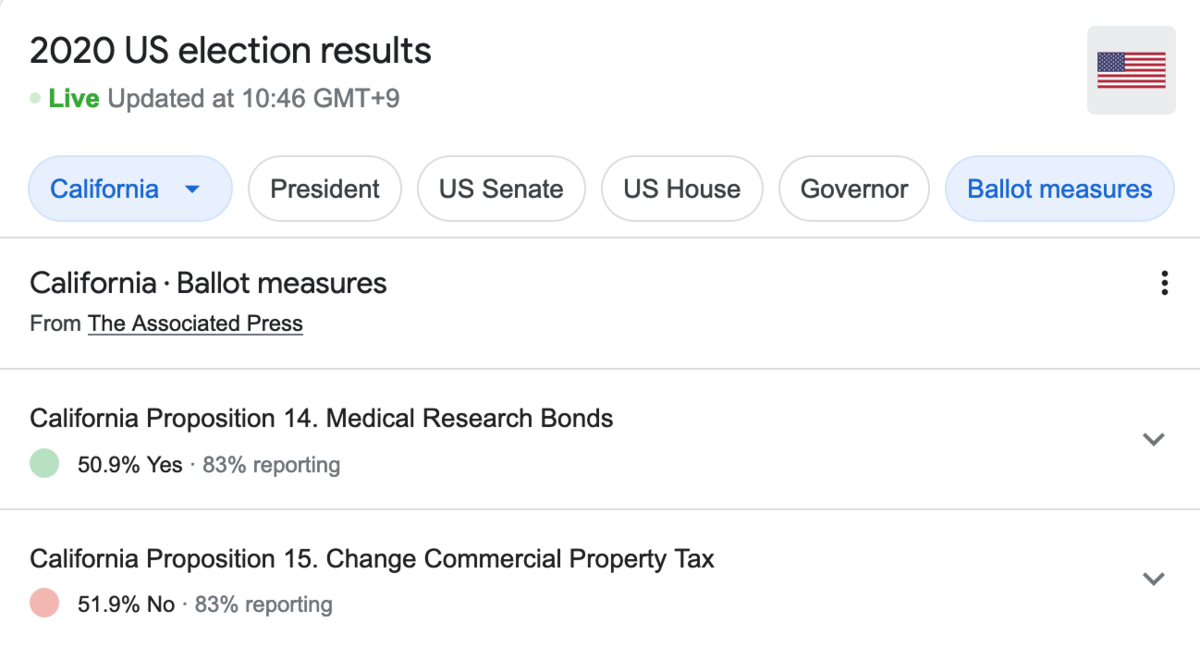

アメリカの投票法案の結果の見方

Googleで”2020 us election”と検索すると以下の画面が出てきます。一番右端の”Ballot measures”が各州の投票法案の投票結果となります。一番左端では州を選びます。デフォルトでは”All states”となっているので、投票結果を見たい州を選ぶ必要があります。

日本の住民投票とアメリカの投票法案の違い

多くの記事はballot measuresを「住民投票」と訳しています。厳密には住民投票はreferendumではありますが、もちろん、間違えではないのです。しかし、日本の「住民投票」とアメリカのballot measuresでは意味合いが随分違います。そのため、このブログではあえて「住民投票」とは訳さず、「投票法案」と訳しています。

日本の住民投票の場合、国レベル(この場合は国民投票)では憲法改正、自治体レベル(この場合は住民投票)では大阪都構想など、かなり大きな案件が多いです。生活に密着するここの案件ではなく、もっと幅が広いインパクトが大きな案件。国や自治体の根幹を変える案件が多い。そのため、日本で「住民投票」が行われる頻度はアメリカの「投票法案」と比べて低いです。

アメリカの「投票法案」はもっと直接的に生活に関わる案件で、頻度も多い。このため、「住民投票」と訳してしまうと、そのコンテキストを誤解してしまう可能性があると危惧しました。

")