モバイルペイメントというのはモバイルとペイメントが合わさった言葉です、あたりまえですが。つまり、モバイルとペイメントの両方の発展を見ていくことによって、より理解が深まるのですね。中国のモバイルペイメントについて様々な記事を見かけます、その時のニュースについて知ることは大事なのですが、その背景や経緯などを理解すると、さらに深い知識となります。

まあ、よく考えてくださいよ。ある日いきなりドカンと新しいものが出てくるなんてないわけですよ。スティーブン・ジョンソンは著書『イノベーションのアイデアを生み出す七つの法則 』で一つのイノベーションが生まれるためには複数の要素が一定水準に達する必要があることを隣接可能性 と呼んでいます。スマホだっていくつかのイノベーションが組み合わさってできている。これはモバイルペイメントも同じ。AlipayやWeChat Payが普及するまで、それが機能するための複数の要素が十分に中国で普及する必要があったわけです。

モバイルペイメントの条件

まず、モバイルペイメントを実現するためにいくつかの要素が必要になります。

金融機関の受け入れ態勢

消費者の受け入れ態勢

店舗の受け入れ態勢

まず第一に、金融機関がペイメントを受け入れられなければそもそも支払いができません。銀行でもPayPalのような第三者決済機関でもいいのですが、決済機関は必要です。

次に消費者が実際に買い物をするために使うモバイル端末が必要です。現金だったら必要ないですが、モバイルペイメントというから人はモバイル端末を使うわけです。それが利用されるにはメリットがないといけない。例えば、お金を持ち歩かなくてすむとモバイルペイメントでなければ買えないものがあるとか。そしてUXの問題。普通に考えればスマホを取り出して、アプリを起動してQRコードやICカードを読み取るって面倒な作業です。ステップ数的には現金やカードより多い。それなりのメリットがなければ使わないですよね。

そして最後に買い物をする店舗側での受け入れ準備が必要です。QRコードを使うならQRコードを表示したり、読み取ったりしなければいけません。ICチップならICチップを読み取る機械が必要です。また、手数料が低いほど受け入れやすい。小売は薄利多売が多いので、利益を大きく圧迫する仕組みは受け入れられません。

この三つの要素が十分に成熟して、銀行、消費者、店舗がWin Win Winの状態になってはじめてモバイルペイメントが実現 できます。では、中国でそれぞれの要素がどのように発展していったのでしょうか。

2002年:オフライン主体で金融インフラ構築段階

金融機関の受け入れ:NG

中国で一番最初のオンライン決済の仕組みはAlipay(支付宝)でもなければUnionPay(银联)でもありません。1998年にできたPayEase(首易信支付 )が一番はじめです。しかし、初期のPayEaseは銀行のサイトで最終的な決済手続きをしなければならず、使い勝手が悪く普及しませんでした。

むしろ、銀行がバラバラのシステムを使っているのが問題でした。これは日本の銀行でもそうでしたが、中国でも別の銀行のキャッシュカードを使ってお金を引き出すことができませんでした。さらに、同じ銀行でも別の地方では使えませんでした。これを解決するために生まれたのがUnionPayです。

中国ではあまり銀行は信用されていません。少なくとも、銀行の支店は信用されていません。おそらく日本の銀行以上に事務的で官僚的でプロセスが遅い。だいたい中国人の友達と話をすると銀行の悪口が話題にのぼります。自分自身が体験したわけではないですが、話を聞くと確かにひどいなと思うことが多かったです。

中国の銀行にはその頭文字を使ったニックネームがあります。例えば、中国工商银行(ICBC)だと「貯金は好きだけど貯金しない(爱存不存:I Cun Bu Cun)」とか中国农业银行(ABC)だと「ああ、貯金しないの?(啊?不存?:Ah, Bu Cun)」とか。香港のHSBCですら「それでも貯金しない!(还是不存!:Hai She Bu Cun)」ですからね。全ての銀行にこのようなニックネームがあります。まあ、銀行に勤めている人にとっては残念ですが、銀行はどこの国でも嫌われる運命にあるようです。

そういう背景もあり、窓口の必要ない銀行カードの利便化は強く求められていました。

これはペイメントにとって重要な一歩ですが、2004年まで店舗でUnionPayは使えませんでした。

消費者の受け入れ:NG

当時の中国では現在ほど携帯電話は普及していません。当然ながらスマホなんてありません。コミュニケーションは電話かSMSです。特にSMSは若者に人気が出ました。

Nokia 3310(クレジット:中国网)

ノキアはいち早く中国のピンイン(拼音)での入力をサポートしたためにモトローラから大きくシェアを奪いました。日本でもポケベルのコミュニケーションが流行りましたが、中国でもSMSによる数字のコミュニケーションが流行ります。例えば880だと「キミを抱きしめる(抱抱你:ba ba ling)」だし1314520だと「キミを一生愛する(一生一世都爱你:yi san yi si wo er ling)」といった感じです。

余談ですが、中国では数字を数えるハンドサインも日本とは異なるので、数字を手で数える方法を覚えておくと中国で暮らすには便利ですよ。一から十まで片手 で数えます。これ、本当によく使います。

店舗の受け入れ:NG

いろんな資料を読むとこの当時からSMSを使ったペイメントの仕組みが中国にもあったようですが、うーん、どうなんでしょう。ボクとしては今ひとつピンときません。SMSによるモバイルペイメントの成功事例といえばケニアのMペサですが、Mペサだって2007年ですからね。その5年前に中国でSMSのペイメントがあったと言われてもねえ。

UnionPayは基本的にはデビットカードの発行が主体で、店舗にPOS端末につながるカードリーダーを貸し出し対応店舗を獲得していきます。最初のフォーカスはオンラインではなくオフラインでのペイメントでした。

2005年:オンラインペイメントの誕生

金融機関の受け入れ:OK

UnionPayは今でこそ日本のヨドバシカメラでもUnionPayでの支払いを受け付けていますが、デビットカードとして機能して店舗のPOSで受け付けることができるようになったのは2004年以降 です。少なくとも、金融機関側の受け入れ準備ができたのはこの年です。後は消費者と店舗の受け入れさえできればいい状態。

この前年の2004年はアリババ(阿里巴巴)がAlipay(支付宝)をローンチした年でした。タオバオ(淘宝网)の中だけですが、中国で有力な第三者決済機関が生まれたのです。そして、2005年にはAlipayに続きPayPalが中国でビジネスを開始して、テンセントもTenPay(财付通)で追従します。

モバイルペイメントが中国で普及する理由の一つとして「中国ではパソコンを飛ばしてモバイルが発展した」と言われることがありますが、カタパルトスープレックスではそう考えていません。スマホ普及以前に中国のオンラインコマースは急成長していましたし、それを背景に中国では第三者決済機関が生まれます。アメリカではPayPalが生まれましたが、日本を含む多くの国ではクレジットカードをつなぐペイメントゲートウェイは生まれても、第三者決済機関は生まれませんでした。

また、「中国ではクレジットカードの利用が低いからモバイルペイメントが使われる」という説明も同様です。それだとクレジットカードの国であるアメリカからPayPalが生まれた説明ができません。たくさんある要素の一つだとは思いますが、決定的な要素ではないでしょう。

消費者の受け入れ:NG

この時点でも基本的な携帯電話の機能は変わりません。まだまだ電話とSMSだけです。しかし、2005年は携帯電話が普及しはじめる年でもありました。そして、中国で最も使われた携帯電話は中国国産のNingbo Bird(宁波波导 )でした。スマホが普及するまで中国の携帯電話といえばこれだったのです。オンラインでのコマースはまだまだブラウザーベースのeコマースが主体でした。

スマホ登場まで中国で人気だったNingbo Bird

シャオミー(小米)のような中国国産スマホが受け入れられる土壌はここから生まれています。

店舗の受け入れ:NG

2005年の最初のオンラインペイメントブームを牽引したのはeコマースです。アリババのタオバオがeBayを中国における取引量で追い越した年 でもあります。カタパルトスープレックスを隅から隅まで読んでいる人ならわかってますよね!日本の楽天や楽天ペイがどうしてそうならなかったのは不思議ですよね。

オフラインもようやくUnionPayのデビットカードが普及しはじめました。ATMで現金の引き出しだけでなく、水道、電気、ガス等の公共料金の支払いや店舗側のPOS端末で支払いができるようになりました。セキュリティーの問題のあった磁気カードからUnionPayのバージョン2からICチップに移行しはじめたのもこの頃です。

このようにオンラインでの第三者決済機関(Alipay)とオフラインでは銀行(UnionPay)は異なる発展をしてきました。

2010年:モバイルペイメント元年(オンラインとオフラインの境界線がなくなる)

金融機関の受け入れ:OK

オフラインのペイメントではUnionPayの標準バージョン2は2004年から推進されていましたが、信頼性が高まり普及したのは2009年からです。この標準はICカードやPOSシステム、モバイルペイメントなど8の大分類からなる技術標準でした。

オンラインのペイメントでは2010年から第三者決済機関はライセンス制度となります *1 。中央銀行である中国人民銀行からライセンスを持っていないと事業ができないことになりました。海外のペイメントプラットフォームの参入が難しくなるのもこのころですね。ルールがない状態からルールを作り、徐々に実態に合わせていくことになります。2011年にはAlipayがQRコードでのペイメントを発表し、オフラインとオンラインの境界線がなくなります。 そして2013年にAlipayはPayPalを抜いて世界一のペイメントプラットフォームとなりました。それだけではありません、

Alipayは日本のペイメントプラットフォームと違い、もともとクレジットカードへの依存は高くありませんでした。それでも、中国の銀行への依存度は高い。そこで、Alipayはユアバオ(余额宝 )というマネーリザーブファンドを立ち上げて、ほぼ銀行のようなことができるようになりました。つまり、この年にAlipayは銀行が集まって作ったUnionPayと直接対決できるまで力をつけます。当然ながら、テンセントもこの動きに追従してリーツァイトン(理财通 )を立ち上げます。

アリババがNFCではなくQRコードを採用したのはコストの問題もあったでしょうが、店舗のICカードリーダーはUnionPayのインフラ なので、そこに乗りたくないという思惑もあったのではないかと思います。UnionPayはQuickPass(闪付)というブランドでNFCによるペイメントをオフラインで推進してきました。オフラインのインフラではUnionPayに一日の長があるので、同じ土俵では勝てません。

消費者の受け入れ:OK

2008年にiPhoneが中国で発売され、中国でもスマホ時代がはじまります。また、レイ・ジュンがシャオミー(小米)を起業 するのが2010年です。AlipayがQRコード対応したのはこのようなスマホの普及に合わせたものです。ニーズがないのにインフラ作っても仕方ないですからね。

小米1(クレジット:百度百科)

Alipayが2011年、テンセントがWechatPayを2014年にリリースしたことで、インフラとして消費者が受け入れることができる体制ができました。あとはスマホがどれだけ普及するかという問題だけです。

店舗側の受け入れ:OK

店舗側でモバイルペイメントを受け入れるためにはコストの問題を解決しなければいけません。UnionPayが店舗側で普及した要因の一つとして手数料の安さがあります。VisaやMasterCardなどメジャーなクレジットカードの場合、1%から5%の手数料が発生します。粗利の低い小売では大きい。中国ではUnionPayのクレジットカード手数料は0.3%、デビットカード手数料は0.1%以下 なので、コストが安く、店舗側に大きなメリットがあります。

しかし、どれだけ手数料が安くてもPOSレジはコストがかかります。QRコードはこのPOSレジの必要性をなくしました。つまり、モバイルペイメントを導入する初期費用が限りなく安い。QRコードを印刷するだけですからね。

初期費用が安くても運用費用が高ければ普及しません。特に手数料ですね。AlipayもWeChat Payも一回あたりのペイメントの手数料はかかりません。これは大きい。Alipayの場合、2万元(約33万円)を超えた分について現金化をすると0.1%の手数料がかかりますが。UnionPayのデビットカードと同じくらいですね。十分安い。しかも、アリババにはユアバオというお金を貯めておく仕組みがあります。そのため、現金として使わないのであればユアバオに貯めておく方が現実的です。そうなると手数料はゼロで銀行の口座よりも高い利息がつきます。銀行よりメリットが大きい。

ちなみに、日本のQRコードのペイメントの先駆者であるOrigami の場合は手数料が3.5%なのでクレジットカードなみです。楽天ペイ も3.24%です。日本のペイメントの場合はクレジットカードのプラットフォームに乗ってしまってるから仕方ないのですけどね。また、日本のペイメントの場合は「決済手数料0円」となっていても、それはトランザクションフィーのことで、クレジットカードの決済手数料は必要だったり、年間100万円以下の決済まで無料などの限度があったりするのでわかりにくいです。

中国の場合はわかりやすく、UnionPayのデビットカードより導入設置費用と運用費用がやすいため、QRコードによるモバイルペイメントの仕組みはこれまでPOSを導入できなかった小さな店舗や個人商店、露天にまで広がりました。Mobikeのような無人店舗でも使えるのでユースケースは広がります *2 。

アリババの儲かる仕組み

手数料があまりに安いとアリババが儲からない気がしますが、ちゃんと儲ける仕組み があります。銀行が利益を出す仕組みは二つあります。一つは取扱手数料。例えばATMの手数料ですね。どこの銀行もこれはあまり大きくありません。大きいのはもう一つの利ざや収入です。アリババを含む中国の第三者決済機関は厳密には銀行ではないですが基本的に同じ仕組みです。

銀行の場合、顧客から預金を集めて、そのお金を企業や個人に貸し出しています。預金に対して支払う利子と、融資先から徴収する利子の差額(利ざや)が銀行の最終的な利益となります。お金を集めるほど、大きなお金が運用でき、利ざやも大きくなります。AlipayやWeChat Payの場合、使ってもらったほうがお金が集まるので、手数料が安いのです。

アリババというとQRコードのモバイルペイメントだけが注目されますが、ユアバオ(余额宝 )というマネーリザーブファンド(預金機能)とマーイーフアベイ(蚂蚁花呗 )という金融商品がセット となっていると考える方がビジネス的にはしっくりくると思います。更にセサミ・クレジット(芝麻信用)というAlipayの利用状況を反映した信用情報を持っていて、貸し出しリスクを減らすことができます。これがAnt Financial(蚂蚁金服 )がUberやAirbnbより大きな世界最大のユニコーン企業 とされる原動力ですね。

でも、これからも儲けられる?

正直、わかりません。

これはどこの国もそうですが、金融機関は強い規制のもとに運営されています。アリババのような第三者決済機関はほぼ銀行のような運営をしているので、徐々に銀行と同様の規制が強まってきています。これは日本でも同様です。日本でAlipayやWeChat Payのようなサービスをやると仮定して、SuicaやNanacoと同様に資金決算法 により供託金を拠出しないといけません。供託金は運用できないんですね。利ざやを稼げない。

日本の「供託金」は中国では「ベイフージン(备付金)」が近いと思います。日本の漢字だと備え付けるお金で「備付金」です。これは法律で決まっていて2013年に発布された「支付机构客户备付金存管办法 」に基づきます。以下はアリババのユアバオの資産配分 です。「ベイフージン(备付金)」と銀行に預ける預金は87.11%ですね。これが利益収入になります。

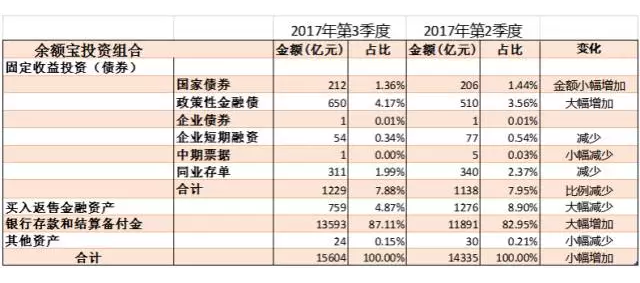

ユアバオの2017年度2期、3期の資産配分(クレジット:蔡凯龙)

この「ベイフージン(备付金)」に対する規制は年々高まってきています。今後は日本の供託金より厳しい規制になりそうなので、いつまで同様のビジネスモデルが通用するのかは未知数です。

まとめ

よく、「中国は偽札が多くて現金が信用されず、それがモバイルペイメントの普及の原因」と言われます。もちろん、それもあると思います。ATMから偽札が出てきますからね *3 。しかし、スーツケースに現金を詰め込んでロールスロイスを買う人もいるんです *4 。

っというわけで、何か一つの要因だけで説明できるほど単純ではありません。通説が間違いだとは言いません。それらも合わせて色んな要素があるのです。色々な複合的な発展が合わさってモバイルペイメントが普及する土台ができてきたことを理解することは重要だと思います。これを無視して「これからはQRコードが主流になる!」と息巻いて日本で同じことをやろうとしても、日本は同じ状況(法律やPOS普及率)ではないので、同じ実装(手数料ゼロとか)にはなりませんし、同じ結果にはなりません。日本には日本の最適解が見つかると思いますよ!

参考文献

China’s Mobile Revolution: 15 years in phones – Thatsmags.com

中国银联_百度百科

回顾:中国银行卡产业发展史 – 中国一卡通网

中国3G_百度百科

银联股权十年变迁史:一直没有控股股东_网易科技

手机支付的发展历程

第三方支付发展史,一路走来到底经历了什么?

首信易支付_百度百科

支付宝不收用户一分钱,却越做越大,那马云的支付宝是怎么盈利的?

余额宝自废武功,马云手握1.5万亿却很委屈_腾讯财经_腾讯网

支付宝海量沉淀备付金倒逼余额宝,蚂蚁金服2017年上市_营销案例_新闻资讯-商界招商网

一般社団法人日本資金決済業協会|発行保証金の供託について

UnionPay takes mobile payment services fight to Alibaba and Tencent with integrated app | South China Morning Post

AB+F: UnionPay moves into mobile payments outside China

関連記事