中国はモバイルペイメントが普及している先進事例です。インターフェースがQRコードで一番目立つため、QRコードが大きく注目されています。しかし、インターフェースは(重要だけれども)一つのコンポーネントでしかありません。

今回は中国の支付宝(Alipay)と日本のSuicaを比較して、何が足りないのかを検証します。そして、日本で中国より進んだ電子マネーを普及させるには何が必要なのかを考えてみます。

支付宝(Alipay)と蚂蚁金服(Ant Financial)

モバイルペイメントのジーフーバオ(支付宝|Alipay)を運営するのはアリババの関連会社であるアントファイナンシャル(蚂蚁金服|Ant Financial)です。アントファイナンシャルは非上場企業としては最大の価値評価(約16.7兆円)をされているユニコーン企業です。

以前の中国モバイルペイメントの分析でも紹介した通り、アントファイナンシャルは決済を含む三つの主要サービスを展開しています。この三つが合わさって一つのビジネスモデルとなり、モバイルペイメントだけを真似ても意味がないことがわかります。

アントファイナンシャルの主要サービスは以下の三つ。

- 決済機能(QRコード)

- マネーリザーブファンド

- 金融機能(クレジット)

決済機能

Suicaをはじめとした日本の電子マネーは1. 決済機能はありますが、2. マネーリザーブファンドと3. 金融機能がありません。日本の電子マネーの1. 決済機能はQRコードではなくICチップなのでむしろ中国より利便性は高いと言えます。QRコードは導入コストが低いために中国で裾野を広げるには有効でした。また、ライバルのUnionPayがICチップの決済インフラを抑えていたのも大きいと思います。

インターフェースの違いよりも大きいのが手数料です。Alipayの手数料は0.1%ですが、Suicaの手数料は3%から5%とクレジットカードと同程度です。QRコードにして導入コストを抑えたとしても、運用コストが大きいのが中国と日本の大きな違いと言えます。中国のモバイルペイメントの手数料が低い理由はビジネスモデルが根本的に違うからだと考えられます。その違いは次に説明するマネーリザーブファンドと金融機能です。

マネーリザーブファンド

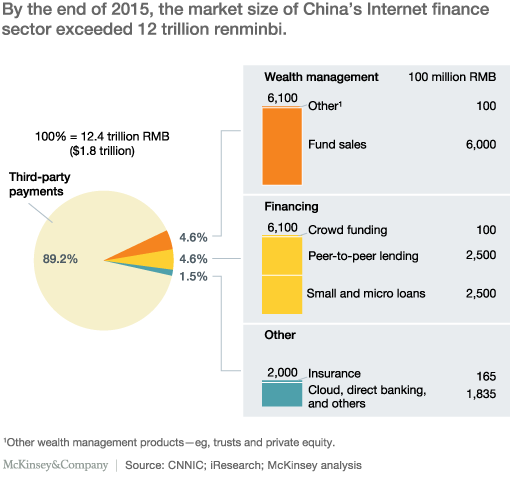

電子マネーはチャージする必要があり、そのチャージしたお金を貯めておく必要があります。日本の電子マネーもまずはチャージしますよね。中国の場合はこのチャージしているお金に銀行より高い利息(銀行は0.35%、余额宝は3.6%)がつきます。これが日本の電子マネーにないサービスの一つです。

この仕組みはマネーリザーブファンドといい、アントファイナンシャルはユエバオ(余额宝)というサービス名で展開しています。マネーリザーブファンドは金融商品の一種で、ユーザーはユエバオに「投資」することによってリターン(金利)を受け取ります。

また、日本の電子マネーとAlipayの大きな違いの一つがチャージの方法です。Alipayは直接銀行口座からチャージができますが、日本の場合は一部を除いて銀行口座から直接チャージができません。2018年9月現在ではMizuho Suicaくらいなものでしょうか。それ以外ではクレジットカードが必要になります。デビットカードのモバイル化は重要な普及要素の一つです。

この仕組みを電子マネーのアプリ内(Alipay)で提供しているところがアントファイナンシャルの強みの一つです。Mizuho Suicaのやり方だと銀行によってそれぞれ別のSuicaが必要になります。

金融機能

金融機関は顧客から預かったお金(マネーリザーブファンド)を運用して利益を出します。別の金融商品に投資したり、貸し出して金利をとるなどです。

Alipayはクレジットカード機能も提供しています。アントファイナンシャルの独自ブランドのため、代理店が支払う手数料はVisaやMastercardなどの国際ブランドと比べて安く抑えられています(国際ブランドの手数料は1%から5%、Alipayは0.1%)。アントファイナンシャルのキャッシングサービスがジエベイ(借呗)でクレジットサービスがフアベイ(花呗)です。これもAlipayのアプリ内で利用できます。

金融機関の儲けは決済よりも金融機能の方が大きいのが通説です。Alipayの場合も決済手数料は低く抑えられているため、利益の源泉はマネーリザーブファンドの運用とこの金融機能になります。

この機能も日本の電子マネーにはありません。日本の電子マネーのビジネスモデルは手数料で利益を出すビジネスモデルですが、Alipayのビジネスモデルは金融機能で利益を出すビジネスモデル。QRコードのような表面的なことだけではなく、そもそものビジネスモデルが違います。

支付宝(Alipay)のサービススコープ

アントファイナンシャルはアリババの関連会社ですが、アリババのコアビジネスはコマースサイトです。eBayのようなC2Cコマースがタオバオ(淘宝网)、AmazonのようなB2CコマースがTmall(天猫)です。Alipayはこのアリババのコアビジネスであるコマースサイトの決済機能から生まれました。これはSuicaがJR東日本のコアビジネスである電車代の決済機能から生まれたのと同じです。

アントファイナンシャルとアリババはAlipayをアリババ以外でも普及させるためにエコシステムの形成を図ります。タクシーサービスやシェアバイクに投資するのはこのAlipayのエコシステム形成のためです。

利用者が増えることで交通機関、公共サービス、その他の店舗などがAlipayの決済サービスを導入するインセンティブが増えます。

JR東日本のSuicaも自社サービスの決済機能から店舗まで広がりましたが、積極的にスタートアップに投資はしていません。また、コマースサイトなどオンライン/モバイルショッピングでのSuica利用へスコープは広がっていません。オンライン決済に関してはAmazonも日本でAmazonペイの展開を進めているため、この分野に関しては早く手を打った方がいいと思います。

支付宝(Alipay)とSuicaの違い

中国のAlipayと日本のSuicaの違いは以下にまとめることができます。

- Alipayのビジネスモデルは決済だけでなく金融機能を含み、全ての金融サービスを一つのアプリ内で完結できる。日本のSuicaは決済手数料のビジネスモデルのため、決済以外の機能がない。

- Alipayは手数料で利益を出すモデルではないため、手数料が低い。日本のSuicaは手数料で利益を出すモデルなので、手数料が高い。

- Alipayの母体のアントファイナンシャルはサービス普及のためにスタートアップに投資しているが、JR東日本をはじめとした電子マネーの母体会社にそのような動きはない。

- Alipayはクレジットカードが前提のサービスではない。銀行口座と直接つながることが出来る。日本のSuicaはクレジットカードが前提。銀行口座と直接つながることができない。クレジットカード前提のために手数料が高くなる。

- Alipayはオンラインとオフラインを同じサービスで利用できる。日本のSuicaではオンラインサービスの決済はできない。

こうやってみると、QRコードかICチップかの違いはそれほど大きな要素ではないことが理解できると思います。

日本で中国を超える電子マネーを普及させるために

QRコードは一番真似しやすい部分ですが、中国での電子マネー普及の本質ではありません。一部だけ真似しても同じ結果は得られません。それはインターフェースはサービスの視点で考えると一要素でしかないからです。サービスのスコープを俯瞰する必要があります。

Suicaをはじめとした交通系電子マネーはかなり普及しています。サービスのスコープが中国より狭いので同じ利便性を得られていないだけです。Suicaはエキナカからマチナカまでは広がりましたが、オンラインやモバイルサービスまでは広がっていません。水道、ガス、電気料金を含む公共料金の支払いもSuicaではできません。

しかし、スコープを広げて利便性を高めれば中国以上の電子マネーを実現するポテンシャルがあると考えます。では、Suicaのスコープを広げるにはどうしたらいいのでしょうか?

独立金融機関としてのSuicaの可能性

Alipayは「コマースに付随する決算サービス」でした。アリババはアントファイナンシャルを設立することで、Alipayを「決算サービスに付随する金融サービス」に変革しました。

現在、Suica事業はJR東日本が行なっています。アリババがアントファイナンスを設立して本業から金融を分離したように、JR東日本も鉄道業と分離した金融機関を設立する必要があります。これは銀行業をやるという意味ではありません。アントファイナンスも銀行業はやっていません。Suicaを「鉄道業に付随する決算サービス」から「決算サービスに付随する金融サービス」へと変革しなければいけません。これによりビジネスモデルの転換ができます。

Suicaがさらに広く使われるようになるためにはまだまだ多くのことをやらなければいけません。決算以外の金融サービスから利益をえるには独立した母体が必要となります。

もちろん、JR北海道(Kitaka)、JR東日本(Suica)、JR東海(Toica)、JR西日本(Icoca)、JR四国、JR九州(Sugoca)は独立した企業でJR四国を除きそれぞれ独自の交通カードを発行しています。これらを統合するという考え方もありますが、それには時間がかかります。最大のユーザー数を誇るSuicaがシェアを取り、デファクト化をした方が合理的だと考えられます。そういう意味でJR東日本からSuica事業を独立させるのが一番早い方法ではないでしょうか。

お金の流通の最適化

現在のSuicaを利用したお金の流れは以下になります。

- 銀行口座

- クレジットカードまたは現金

- Suica(チャージ)

- 店舗で支払い

アプリの場合、現金でチャージできないため、基本的にはクレジットカードからのチャージになります。この際にサービス提供業者にはクレジット手数料が発生していると考えられます。つまり、コストがかかっています。

Alipayの流れは以下になります。

- 銀行口座

- Alipay(チャージ)

- 店舗で支払い

一つステップが少ないのがわかります。これは銀行口座とAlipayが直接つながっているからです。銀行の手数料はかかると思いますが、クレジット手数料はかかりません。コストが安くすみます。

日本の場合は他の国よりクレジット手数料が高いので、これを削減できる効果は非常に大きいです。

大きなお金をアプリにチャージするインセンティブの設計

たびたびチャージするのは面倒ですよね。でも、Suicaにたくさんのお金をチャージしておくメリットは少ない。Alipayはマネーリザーブファンドでこの課題を解決しています。

Alipayではアプリにチャージしたお金をマネーリザーブファンドのユエバオ(余额宝)に移すことができます。ユエバオは銀行より金利が高いため、ユエバオの口座にお金をためておくのはユーザーのメリットとなります。運用会社のアントファイナンシャルはそのお金を運用して利ざやを稼ぐことができます。

このようにアプリ内で資金を運用できるようになれば、アプリに大きなお金を預けるメリットが出てきます。

クレジット機能を持たせる

現金でなく、クレジットカードを利用して買い物をする人は多いと思います。Suicaにはクレジットカード機能はありませんが、Alipayにはクレジットカード機能あります。フアベイ(花呗)がクレジットで、ジエベイ(借呗)がキャッシングです。

このクレジット機能はVisaやMastercardなど大手ブランドではなく、アントファイナンシャル独自ブランドのため、中間業者のマージンが必要ありません。

クレジットカードには三つの業務があります。1) ブランド 2) イシュアー 3) アクワイアラーです。ブランドはVisa、MastercardやJCBです。日本の場合、イシュアーとアクワイアラーは同じことが多くて、銀行の三井住友カードとかイオンカードとか楽天カードとかです。日本の場合は唯一JCBがこの3つすべて行う総合カード会社となっています。国際ブランドに頼らないAlipayは中国のJCBみたいなものです。SuicaもJCBに続く第二の総合カード会社になればいいのです。JR東日本が事業母体だとこれはできません。

モバイルペイメントを実現する

Suicaはオフラインのペイメントには強いのですが、オンラインペイメントには対応していません。たとえば、コマースサイトで買い物をしてもSuicaで支払いできません。Alipayならできます。その他にも映画のチケットなどオンラインで買えるサービスはたくさんあります。

考えられるユースケースとして、スマホのSuicaアプリで映画のチケットを買って、Suicaアプリにチケット情報がそのまま保存され、Suicaアプリで映画館に入場できるなどです。レストランの予約も可能ですよね。ペイメントと連携しているからドタキャンも少ないでしょう。これらすべて中国では実現されています。カギはQRコードではなく、オンラインとオフラインのシームレスな連携であり、中間業者の排除です。