ざっくり言うと

期待されている分野でいまだに使われていないのはそれなりに理由があるのでは?と問題提起 マウントゴックスやThe DAOなど様々な失敗を繰り返してそれを改善する価値がそもそもあるのだろうか(最近だとコインチェックもこれに加わったわけですが) 盲目的に批判しているわけでなく、過去の事例とデータに基づくそれなりの知識とロジックで批評しているので、読む価値がある

追記:はてなブックマークで誤訳をご指摘いただき直しました(憶測→投機)。ありがとうございます😊

原文:”Ten years in, nobody has come up with a use for blockchain ” by Kai Stinchcombe

ブロックチェーン(ビットコインなど暗号化通貨を支える技術)が世界を変えると誰もが言っています。それにしても、何年もの必死の努力と数百万ドルの投資にも関わらず、誰もブロックチェーンの有効な使い道を見つけ出していません。通貨の投機と違法取引を除いては。

それぞれ主張されているユースケース(決済から法的文書、エスクローから投票システムまで)は誰も必要としない分散化、暗号化した匿名台帳の使い道をひねり出したものでしかありません。もしも分散台帳が実際になんの使い道がなかったとしたら? もし、開発された10年後になって、分散台帳を誰も利用しないのは誰も望んでいないからだったとしたら?

決済と銀行

ブロックチェーンの元々の意図した使い方はビットコインのような通貨に力を与えることでした。そのほかの通貨と同じように価値を貯めたり交換できる。ビザと マスターカードは絶滅寸前の恐竜だと主張しています。中抜きする仲介人が必要なく無料で簡単に価値を交換できる仕組みがあるのだからと。銀行の革命ははじまったばかり。政府の命令でもう通貨は発行されなくなる。一般市民が自由にどの国にも属さずに取引ができるのだから。

キラー機能:実際の商品と違った場合、お金が戻ってくる

その夢から覚めるのにそれほど時間はかかりませんでした。一つには、仲介を必要としない価値の交換手段がすでにたくさんある:それは現金。ビットコインは米国ドルの代替ですが、ビザやマスターカードはドルベースの銀行取引システムに基づいていて、不正取引の紛争仲介や売方買方の身元確認など付加価値サービスを提供しています。プロダクトを購入した人にとって、新しい決済システム(例えば初期のPayPal)の特徴はプロダクトが実際のものと違った場合、お金が返ってくると確信できることでした。そして、プロダクトを売る側にとっては顧客がそれを利用することが価値となります。さらにクレジットラインを使えたり、飛行機のチェックイン枠を増やせたり。誰もビットコインで支払いたいと思わない。それがビットコインが実際には普及していない理由です。

ビザをブロックチェーン上で機能させるには5,000基の原子炉が必要となる

さらに、それほどいい決済システムでもありません。ビザは1秒で6万トランザクションを処理できるのに、ビットコインは1秒で7しか数えられません 。ビットコインを改善するための技術的な改良は続いていますが、スタート地点としても現在機能しているシステムの0.01%の能力しかない。加えて、たった7つの処理を行うためにビザの35倍のエネルギーが消費されます。もしビザと同じトランザクション量を処理するならビットコインは全世界全て合わせたエネルギー量が必要になります 。

政府の干渉なく取引が自由にできる

多くの国で(そして自分の国で)権威から離れて自由にできることが多くなれば世界を変えることができるでしょう。キューバやベネズエラのような国では米ドルで取引をすることが好まれるし、ビットコインは理論上は同じ役割を果たせるはず。それでもビットコインが万能薬とならない理由が二つあります。それは個人にとって政府が持つ優位性と、社会にとって政府が持つ優位性です。

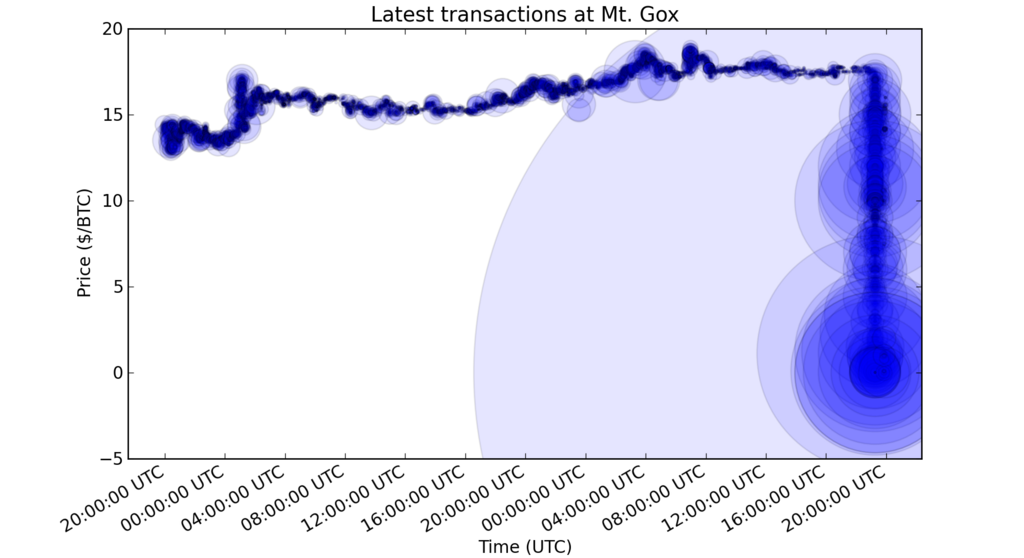

マウントゴックスは顧客のお金を全て失った

政府から支えられている銀行システムはFDICの保証、ACHの可逆性、身元確認、監査標準、何かが起きた時の捜査システムなどがあります。その反面、ビットコインはそのデザインからそのような保証はありません 。私はメールシステムがハッキングされたことでパスワードが盗まれ、その結果として全てのビットコイン口座が空っぽになった人を知っています。何も頼れるものがないことに立ち尽くすしかありませんでした。そしてそれは個人に収まることはありませんでした。2014年に当時は最大だったビットコインの取引所のマウントゴックスが400万ドルの価値のビットコインを失いました。その次に最大となったビットフィネックスは顧客の資産を失った後に一時閉鎖しました。銀行から資産がもっと盗まれる世界を想像してください。ビットコインは中世の銀行のようです。「ここがリバタリアンの楽園です、よい日を!」

解説

FDICとは米連邦預金保険公社(Federal Deposit Insurance Corporation)のこと。預金を保護する米国政府の独立機関。 ACH(Automated Clearing House)とは米国連邦準備銀行(FRB)による小口決済システムを使った銀行間取引の仕組み

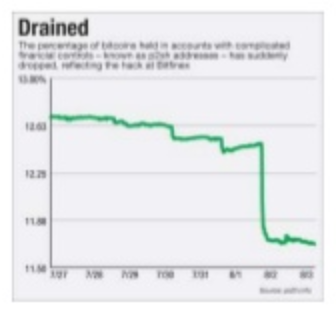

ビットフィネックスも顧客のお金を全て失った

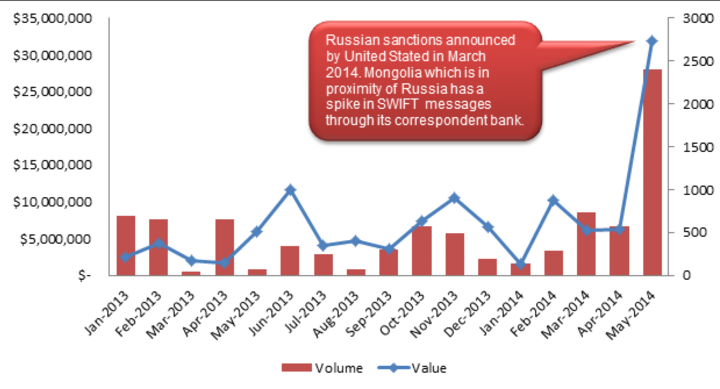

モンゴルの銀行はロシアの制裁によって400%の取引増加を経験した。新しいスローガンは「ビットコイン:モンゴルの警察より少ない」

第二に政府の政策はテロリストや組織犯罪の資金調達を防止するようデザインされ、盗難されたクレジットカード番号や児童ポルノなど違法な取引を防止します。メインストリームののぞみは取引をプライベートで行い、令状の元でもそれがわからないこと。「政府がお金のやり取りをしている人のリストを持つべき?」と聞けば、ほとんどの人は「ノー」と答えます。しかし、「政府は令状の元で児童ポルノのコレクターとお金の取引をしている人のリストを持つべき?」と聞かれれば、ほとんどの人は「イエス」と答えるでしょう 。誰も政府が違法だという状態で現在の100倍のビットコインの取引を望んでいません。ビットコインの熱烈な信奉者がいうように「現金がいま発明されたのら、それも違法となっていただろう」

マイクロペイメントと銀行間取引

ブロックチェーンを基盤とした通貨のユースケースとして二つ期待されているユースケースを取り上げる価値があります。それはマイクロペイメントと銀行間取引。マイクロペイメントに関しては無料で素早いこと。実際の処理には8分かかって、お金も4セントかかるのですが。人々はマイクロペイメントにビットコインが使えるといいます。例えば曲を聴くたびに2セントをミュージシャンに支払うとか、新聞記事を読むたびに4セントを支払うとか。それを実現するインフラ(例えば新聞記事を読むために8分も待たずに済む高度なファンドの認証)自体がビットコインの必要性をなくすでしょう。もし新聞記事を読むために4セント支払ったり、曲を聴くごとに2セント支払う気があるのであれば、月々の支払いを銀行で設定するだけでいい。そもそもマイクロペイメントよりサブスクリプションの方が好まれている のだから。

登場から三年経過したRippleとSWIFTを比較するのは爪楊枝とアメリカのGDPを比較するのと同じ

銀行間取引に関していえば、Rippleが有望視されています。過去30日間で2億ドルの銀行間と個人間の取引を処理しましたが、それはSWIFTにとっては40秒間の取引量と同じ です。3年間も90%の取引がある貨幣を取り扱っているにも関わらず。これはアメリカのGDPと爪楊枝の売り上げの比率と同じ くらい。なぜ銀行はこの新しい技術を使わないのでしょうか?それはRippleのゲートウェイを設定するのは既存のシステムとさほど変わらないから。パスワードやセキュリティートークンの紛失はさらに大きな被害がもっと早いスピードで広がるというだけ。みなさんが覚えているように、ビットコインの取引所で起きてしあった数より、避けようとしている数の方が多いこと。エンドユーザーにとって魅力的なシステムは銀行にとっても魅力的なシステムとなる。彼らはすでに台帳があり、分散化や匿名化が必要なければ可逆性を犠牲にする必要もありません。

「スマート」コントラクト

「スマート」コントラクトは法的文書ではなくソフトウェアとして書かれたものです。ブロックチェーンに直接組み込めるため、暗号に書き込まれた価値の移管において関わる人々との合意形成をすることができる。別の言い方をすれば自動実行をすることができる。理論的に言えばソフトウェアに書き込まれた契約書は読み込むコストが安い。なぜなら文字通り数学的で自動だから。複数の解釈はありえないし、高価な法廷での戦いも必要ありません。

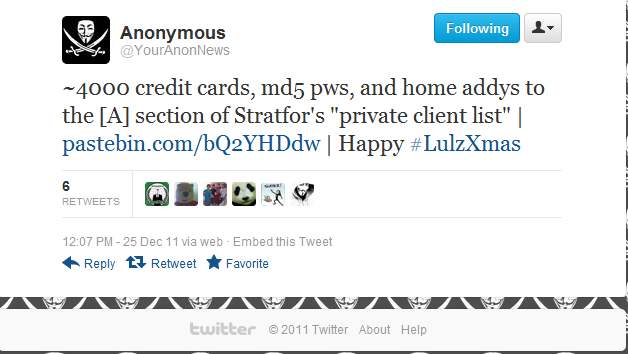

The DAOはすべての顧客のお金を失った

しかし実世界の例ではこれが問題なことを示しています。最も特筆すべき現時点で最大のスマートコントラクトはthe Distributed Autonomous Organization (DAO)という投資メカニズムです。メンバーはプライベートな暗号鍵を使って何に投資するのかを投票できます。弁護士もマネージメント費も大理石の役員室もなく、the DAOは「ディレクターやファンドマネージャーが持つ誤まって投資家の資産を無駄にする能力を排除」しました。

しかしながらソフトウェアのバグによりthe DAOはメンバーの資産の1/3である5000万ドルを「投資」することに「投票」しました。その投資先はバランスのアップデートの際の再帰問題を知り尽くした賢い開発者グループが作り上げた機構でした。これが意図された動きをしたわけでないので、ハックや脆弱性の悪用と言うものもいます。別のものはハックではないと言います。

ソフトウェアは自律的に意思決定をし、複数の解釈ができません。ソフトウェアがどのように動くのか理解できないのであれば、そもそも参加すべきではない。最終的には全員が集まり、ソフトウェアのコントラクトを遡って変更し(ハードフォークして) 、お金を元の持ち主に戻すことに決めました 。

そこからの学びは?たとえ最も熱狂的なブロックチェーン信奉者でもコントラクトの意図について人間が集まって議論をしたがる と言うこと。ソフトウェアに委ねるのではなく。おそらく「バカな」やり方のほうがスマートだと言うことでしょうか。

暗号化の熱心な信奉者でもコントラクトの意味を議論したがる

The DAOは色々な示唆に富む実験でした。しかし、企業の単純な取引は?スマートコントラクト分野のスタートアップや投資家はブロックチェーンは超高速の実行と決済を提供すると約束しています。たとえばヘルスケアの申し込み。90から180日かかる清算のプロセスや長い時間電話でやり取りしなければいけない今のやり方に変わり、理論的にはその場で完了するはず。しかし、それはどのようなソフトウェアベースの購買システムで同じこと。私の会社が利用しているAWSのサービスはトラフィックに応じて自動的にスケールして、それに応じた請求します。スマートコントラクトがそれを変えると言うのは誤まった考えではないでしょうか。法的アレンジメントがソフトウェアによって実行されるのか、法的契約がソフトウェア自体に組み込まれるのかがごちゃ混ぜになっています。AWSのサービス条項はスマートコントラクトではないが、それを実行する清算システムは自動化されています。健康保険の請求書は自動化されていない。問題は現在のソフトウェアが請求を処理できるほど「スマート」で電子的に支払いができないことではありません。単に保険会社の動きが遅く、偶然または意図的に人によるレビューを好むからです 。

ビットコインはこれをさらに早くできる?

ブロックチェーンの信奉者であろうと健康保険業者であろうとと人間の言葉でビジネスの関係を議論したいし、変化によって解釈していきたい。フルフィルメントとペイメントのソフトウェアに関してはすでに存在します。現状と何も変わりません。

分散ストレージ、コンピューティング、メッセージング

ブロックチェーンを分散ストレージとして活用するアイデアもありえそうにありません。一見いいアイデアに思えます。ドキュメントをブロックに分けて暗号化して分散台帳に載せる。複数の場所でバックアップされ、安全で、何が起きたかトラッキングできる。

しかしすでにドキュメントを分割して、暗号化して、複数のストレージに複製するやり方はたくさんあります 。すでに安価な分散型のDropboxを名乗る企業があり、暗号化したファイルを複数のユーザーのハードディスクに保管できる。利用させてもらっているスペースのために少額のフィーを払うだけでいい。ブロックチェーンはそれを非効率的にあまり安全でないやり方でやろうとしているだけ。

ブロックチェーンにこれできる?(訳者注:いや、これ要らないだろ!)

ブロックチェーンを基盤としたストレージには更に4つの問題があります。

最初に暗号化のポイントが一つ(自分自身のプライベートキー)しかなく、他の洗練されたニ段階認証、侵入探知、取引量制限、ファイヤーウォール、リモートIP追跡や緊急時のシステム切り離しなどの機能がない。

第二に価格のトレードオフがまったくない。10億ドルに相当する電力を消費してできることが私が払っているDropboxの毎月のサブスクリプション費10ドルの1/6の価値を処理するだけです。

次に長期的にみればどこでどれくらいのデータを複製するかシステム的に選べるのは利点です。ブロックチェーンのデータ複製のやり方は単純にスマートではありません。

最後にDropbox、Box.com、Google、Microsoft 、AppleやAmazonがすでに提供している機能と価値を一から作るのは大変です。

ビザのたとえと同じですが、データの保存は問題ではありません。アクセス権の管理、以前共有したデータの暗号化解除、履歴の簡単な閲覧、複数のデバイスでの共有などです。

同じことが分散コンピューティングやセキュアメッセージアプリにも言えます。暗号化して永遠に保存して全体のネットワークに複製するというのは実現しようとすることと比べてオーバーヘッドが大きすぎます。他にもブロックチェーンより優れた暗号化や複製が可能なコンピューティング、メッセージング、ストレージのソリューションはあるし、それ以外の機能もついてきます 。

株式発行

NASDAQがインターナルでブロックチェーを基盤としたプライベートの証券取引を立ち上げた時は大々的に発表されました。しかし(間違っていたら教えてください)、NASDAQやDTCCのような取引システムは自身の台帳を持っているのではないでしょうか?彼らはブロックチェーンがなければ台帳が機能しなくなると心配してるのでしょうか?その他の取引追跡プログラムと同様にNASDAQの台帳とブロックチェーンの違いは分散化しているかどうか。信頼できる中間業者の欠落。それでも企業自体、名義書換代理人、手形交換所や取引所はすべて中間業者だし、付加価値サービスを提供しています。

NASDAQがブロックチェーンが適している理由は彼らが証券取引における法令遵守とセキュリティの専門家だから です。NASDAQを含む中間業者と政府を排除することで法律手続、法令準拠、追跡といったメインストリームの市場では常識を回避しようとする限定された企業を選択することになります。非上場株を取引している人に言わせれば、これはお金を盗まれる条件を満たしているということです。

なぜ証券を発行するときに多くの書類が必要となるのか

そして私たちはすでにそれを目撃しています。新しい企業がブロックチェーンを活用して株式に変換できる「コイン」を発行、ICOとして市場で販売しています。ICOは伝統的なIPOと比べて安価な資金調達方法です。この狂騒がいつまで続くのかを注目しています。SECは他の株式提供方法と同様にICOもあつかうでしょう。そうなれば、これらの「コイン」が単に安全でない証券なのか、または規制や法律の回避手段なのかわかるでしょう。

身分証明書

もう一つのブロックチェーンの利用シナリオがパブリックで改変不可能、変更ができない署名です。ブロックチェーン上に発行することができます。分散台帳を売買方法ではなく日誌のようにとらえます。理論的には投票の集計、ダイヤモンドやブラウザ品のオリジナルや身分証明、ドメインの所有権、エスクローのアイテム保存、公証文書などに使えます。

一人一票。ビットコインのウォレットを数えるのは大変!

それぞれのユースケースを詳しく見るまでもなく、破綻を予見することができるでしょう。現在の投票は投票箱に投票用紙を入れるのが現在の仕組みです。記者や立会人が両脇から投票箱を監視します。投票の非常に難しい問題は投票の匿名性を確保しつつ、一人一票の原則を守ることです。紙は現時点ではブロックチェーンより上手く扱うことができています。

あなたが持つ運転免許証の確認はパスワードやプライベートキーが盗まれたものではないということです。しかしパスワードやプライベートキーが十分であるならば、PGP鍵 でも十分ということになります。

ブランドの真偽やダイヤモンドが倫理的に発掘されたものかを確認するのに分散台帳を使うことで付加価値は生まれません。ブランドはオンラインで確認できる証明書を発行するだけで済んでしまいます、これまで同様に。

エスクローに関していえば第三者の確認なしにスマートコントラクトで自動的に商品に対する支払いを行い、商品を取っておくことができるようになるでしょう。しかし、それでもその商品が宣伝されていたものと同じであること、きちんと配達されるものであることを信頼できる業者に確認してもらう必要があります。

現代社会で何かを知っているという証明

最後に反駁にたいする証明をしたい場合。たとえば「自分が情報が一般に公開される前にXを知っていた」という証明。暗号化してGmailやHotmailを使って自分自身にメールしてもいいしBitbucketに入れてもいいでしょう。印刷して公証人に認証してもらってもいい。自分自身に郵送して消印をつけてもいい。MD5でハッシュしてツイートしてもいい。しかし、それを求める産業はどれくらい大きいのでしょうか? このようなサービスを提供する大きな企業が存在しますか?

ドメインの名前解決(特定のURLを入力すると、Webサイトが表示される仕組み)は全てがデジタルレコードとなったスマートコントラクトによって支払いが台帳に登録されることでドメインの名前解決が行われ、ドメインのエスクローサービスの必要性をなくすと言われています。

しかし、the DAOの事例でも分かる通り、価値の高いドメインが盗難やセキュリティーの問題で台帳を書き換えなければいけないことが起きたらどうでしょうか、例えば裁判所の命令で。政府が保証している、法律が保証している銀行口座、本当の企業はセキュリティーの問題により誰かが永遠に不可逆的にbankofamerica.comやdisney.comやsony.comのようなドメインを保持することを望んでいません。ブロックチェーンを採用することで盗難や艤装の可能性は高まります。

仮説的に聞こえるかもしれませんが、実際に多くのビットコイン取引所がハッキングされています。それがドメイン名のプロバイダーで起きない可能性はあるのでしょうか?

で、何が残る?

未来の洗濯機は自分たちの洗剤を自動でオーダーできる

それぞれ些細なことに見えるかもしれません。そう、ブランドのハンドバックは証明書やオンラインでチェックできるID番号が既にあります。それぞれのユースケースで既に数億の開発費用をかけてそれだけを専門にやっている会社があるのです。

もっと難しい分野に行くこともできるでしょう。例えばブロックチェーン上のSecond Lifeやブロックチェーン上の洗濯機がスマートコントラクトで自動的に洗剤を補充するとか、スポーツチームで監督の指示がブロックチェーン上に記載されるとか、(これほんと!)

最終的に、クレジットカードの身元確認といった取引に関わる現在の人とソフトウェアの優位性はブロックチェーンを上回ります。また不可逆性や自動実行の隠れたコスト もあります。ブロックチェーンの信奉者はAからBにお金を写すことが難しいことだと主張しているように見えますが、実際にお金を移してそれを記録するのは複雑なシステムの中でも簡単な部類 です。

間違った取引をレポートして取り消す権利を失うことを引き換えに飛行機のフリークエントフライヤープログラムをクレジットカードとともに無くしてしまいたいかなんて実際のところ誰も調査したことなどない。

そしてブロックチェーンの用途は最初の話に戻ります。通貨の投機と違法取引、そして学び。

ビットコインの信奉者や投資家、コンサルタントと話をしていると、彼らは現在どのように何かが動いているかの知識に欠けていることがあります。そして、現在のシステムがどのような価値をユーザーに提供しているのか。もしくは、興味がないのかもしれません。

ビットコインのPOSレジを開発する上で、間違った取引をレポートして取り消す権利を失うことを引き換えに飛行機のフリークエントフライヤープログラムをクレジットカードとともに無くしてしまいたいかなんて実際のところ誰も調査しません。

推測するにIPOがこれほどコストかかる理由、ベンチャーキャピタルの書類作業がこれほど煩わしい理由は高給取りの弁護士や会計士が無駄な紙の作業をしているからだと考えているのかもしれません。20代のスマートだけど業界経験のないエンジニアたちは数百ドルのベンチャーキャピタルと数ヶ月の作業で自動的に何かを成し遂げることができるのだろうと。

しかし、実際はそんなことないようです。

兄弟、オレとスマートコントラクトしないほうがいいぜ!

解説

未来はまだ確定していない。ブロックチェーンが次のプラットフォームになるかもしれないし、ならないかもしれない。ブロックチェーンの未来を信じるのも自由、信じないのも自由。メディアを名乗るのであればいろんな角度から情報提供をするべきだと思うんですよね。

自分の意見と違うから耳をふさぐのはよくない(と言うか勿体無い)と思います。ちゃんと調べてなければここまで書けないですからね。だからこそ、普段とはちょっと違ってブロックチェーンに批判的な記事を翻訳してみました。これを読むとエストニアの「エストコイン」に関する提案は理にかなっていることがわかります。

ブロックチェーンは未来のプラットフォームだとボク個人は信じています。コインチェックやテザーなどの疑惑がブロックチェーンによるイノベーションを遅らせるのだとしたら、それはとても残念なことです。それでもイノベーションの道を切り開くのが起業家であり開発者であり、デザイナーなんだと思います。

カタパルトスープレックスなかむらかずや

関連記事