今回のインドのキャッシュレス特集では、第一回目はインドのeコマースを利用してカバンを買おうとしたらインド特有のクレジットカード事情のためにつまづいてしまったという話。第二回目はモバイルペイメントも使えなかったというお話をしました。

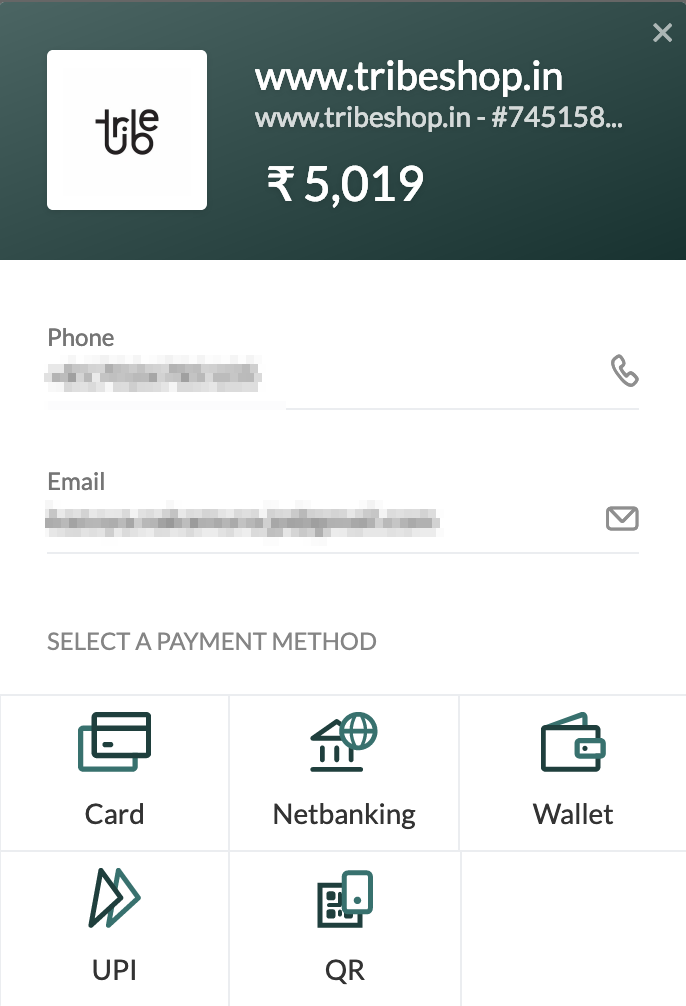

では、インド特有のUPIとQRコードではどうでしょうか?インドのQRコードは統一されていて、Alipay(アリペイ|支付宝)とWeChat Pay(ウィチャットペイ|微信支付)ではQRコードがそれぞれ違う中国よりずっと便利なんですけどねえ……というのが今回の内容です。

UPIとは

ウォレットとUPIの違いですが、ウォレットはウォレットサービスの中にお金をチャージしておいて、それを切り崩して使います。足りなくなったら、チャージします。UPIは統一したインターフェースによって銀行口座と直接繋げることによって支払いができるようにします。簡単に言えばデジタル版のデビットカードサービスです。銀行口座があるんだから、モバイルペイメントだけの特別な口座なんていらないよね?というインド人らしい合理的な考え方から生まれたものです。

ウォレットって実は意外と不便です。例えばPayPayからSuicaにお金は移せないですよね。ウォレットごとにお金を貯めておかないといけない。UPIだと銀行口座と直結だから銀行口座があればいい。中国のAlipayやWeChat Payのようにクレジットカード機能やキャッシング機能のような銀行口座ではない機能があると違うのですけど。

UPIの仕組み

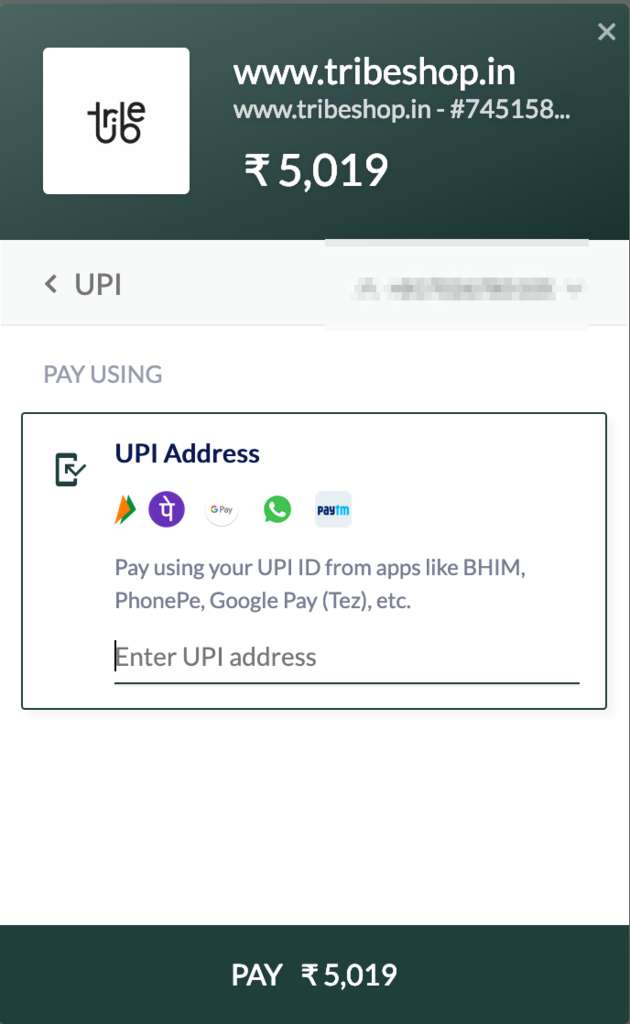

UPI(Unified Payments Interface)は第一回『インドのキャッシュレス化(ファッションeコマースの事例)|クレジットカード編』でも登場したインド決済公社(National Payments Corporation of India)が開発したリアルタイム決済システムです。UPIを使うと具体的には以下の五つの方法(インターフェース)で自分の銀行口座とお金のやり取りをすることができます。

UPIを使うには銀行のUPIアプリをインストールする必要があります。UPIアプリをインストールすると決済用アドレスが割り当てられます。UPIアドレスは “ユーザー名@銀行名” になっています。これに加えてモバイル通貨ID(MMID: Mobile Money IDentifier)が必要になります

- 仮想決済アドレス(VPA: Virtual Payment Address):仮想決済アドレスと紐づけられた銀行口座とのお金の送金/受け取り。

- 携帯番号:携帯電話の番号と紐づけられた銀行口座とのお金の送金/受け取り。

- 口座番号とインド金融システムコード(IFSC: Indian Financial System Code):銀行口座またはインド金融システムコードを使ったお金の送金/受け取り。国際的に使われているのはアイバン(IBAN: International Bank Account Number)ですが、インドは特殊なコードを使います。

- インドのマイナンバー「アダール」:アダールと紐づけられた銀行口座とのお金の送金/受け取り。

- QRコード:送金に必要な情報(VPA、口座番号、IFSCまたは携帯番号)QRコードで伝えることによりお金の送金。インドのモバイルペイメントのQRコードは各社バラバラではなくてBharatQRという規格で統一されています。これも元締めはインド決済公社(National Payments Corporation of India)です。

UPIが生まれた背景

UPIが発表されたのは2016年4月でした。そしてモディ首相が高額紙幣廃止をしたのが2016年11月。以下がUPIに関わる主な出来事のタイムラインとなります。このタイムラインを見ればわかるように、インドの金融自由化はモディ政権以前からゆっくりではありますが徐々に進んではいました。

2008年12月:インド決済公社(National Payments Corporation of India)の設立

2012年3月:インドのナショナルブランドのクレジットカードRuPayの誕生

2014年5月:モディ政権誕生

2016年4月:UPI(Unified Payments Interface)発表

2016年9月:統一QRコードのBharatQR発表

2016年11月:高額紙幣廃止

2017年4月:銀行間の送金アプリBHIM(Bharat Interface for Money)発表

しかし、不正や脱税の温床となっていた現金主義から決別するには高額紙幣廃止という荒治療が必要でした。そして、現金からキャッシュレスにシフトするための施策が必要でした。UPIやBharatQR、BHIMなど重要な施策が高額紙幣廃止前後に矢継ぎ早に発表されているのは偶然ではないでしょう。

UPIをサポートするアプリ

すでにGoogle PayやWhatsAppなど国際的なアプリがUPIをサポートしています。彼らにとっては非常に都合がいいサービスですよね。UPIをサポートすればモバイルペイメントができるようになってしまうのですから。

特にWhatsAppはインドでのシェアが高いので、かなりの人はWhatsAppとUPIを使ってお金のやり取りをしていると考えられます。この辺の合理性は本当にインド人っぽいです。

さらに、UPIをサポートすればQRコード決済もできるようになっちゃうんですから。LINEもインドでUPIサポートすればいいのに。

で、日本人はUPIを使えるのか?

念のために改めて書きますが、この連載はインドのeコマースで無事にカバンが買えるのか?という記事です(笑)

どうやれば支払いができるのかを研究しているうちに、連載するくらいの情報が入手できてしまったので、それを整理して書いています。察しのいい方はお気づきだと思いますが、UPIを使って日本から支払いはできません。だって、インドの銀行口座持ってないですもの。

(次回は解決編の予定です。え?解決するの?はい、解決しました!)